春节的脚步越来越近了,在线教育机构尚处在“大卖年货”的氛围之中。“超级年货券,荐者有份”“新春大放送,7折抢课”“春节新人礼包1月购课专享”“寒假系统班,1月22日停售”……这类宣传在各类平台上随处可见。

其实这是在线教育行业寒假营销策略的延续。从2019年11月开始,教育培训行业特别是在线教育领域掀起了新一轮的烧钱式生源争夺赛。

经历了2019年暑期的一场被指“广告营销累计砸下40 亿”的营销大赛后,在线教育机构的寒假招生战相比往年已经悄然发生了一些变化。前些年盛行的0元课、1元课正在被49元课所取代;而上个寒假还十分盛行的“老带新”的优惠营销策略,也被“拼团”模式盖过风头。

不过,形式再变,内核没变,本质上都是一场烧钱游戏。竞相比拼烧钱之下,不少机构的生源的确大增,但却有入不敷出的趋势。热闹的吆喝隐藏着机构深深的忧虑,以及一场大变局。

寒假营销招生大战的新变化

由于假期时间较短、天气寒冷且连着中国人最为重视的春节,寒假曾是一些教育行业从业者眼中的“淡季”。每年开学季即3月和9月才被视为旺季。

自在线教育兴起以来,这种情况已经发生了变化;随着竞争加剧,寒假也已成为“兵家必争”的重要时段,甚至“春节不打烊”。

有业内文章指出,寒冬将至,从营收的角度来看,寒假班的收入只占机构全年收入很少的一部分;从营销的角度来看,寒招却能打造生源池,为来年的春季班做好储备,是一年中最重要的时段。

竞争持续升温,各在线教育机构开始不断调整、变革营销方式与手段。

回溯过往,自2011年新东方推出低价引流策略并获得生源大增后,更多机构加入到了低价引流大军之中。2015年,高思教育、学而思培优甚至相继推出了“1元班”,而此后“0元班”的招生引流策略也被多机构采用。

未来网记者调查发现,就在上一个寒假,“0元课”还是众多在线教育机构爱用的策略,高思、学而思网校、作业帮以及新东方的某些店等,都推出“0元”课类优惠活动。

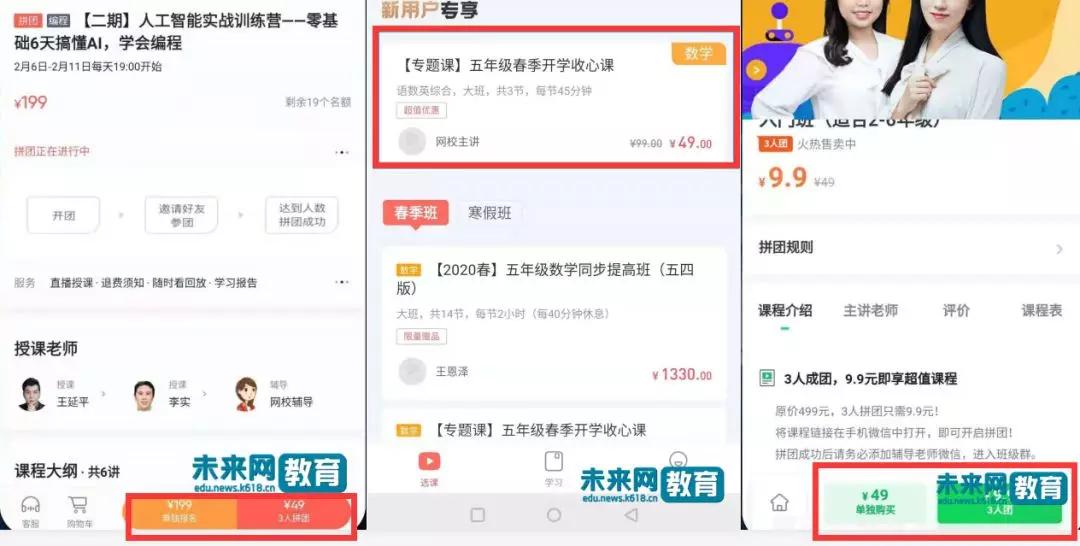

但继2019年暑假后,寒假期间“49元课”变得更为流行。除了学而思网校、猿辅导再度推出了49元小学数学课外,一起学网校、有道精品课等在线教育平台上也都打出了一些49元课的宣传。

在线教学教育机构的“老带新”活动宣传截图。

此外,一些在线教育机构还推出了其他类型的寒假优惠课程,如3元课,9.9元课等。

总之,相比之下,这个寒假0元课、1元课的营销模式已比少见。

对此,有业内人士告诉未来网记者,有些机构的体验课、“0元课”“1元课”等授课老师为应聘试讲教师或新教师,对于学生端来说,课程体验和效果可能不佳;而对于机构来说,这种约等于免费的课程,吸引来的用户可能与课程的定位、设置的匹配度不高的“羊毛党”,做了广告宣传、耗费了人力,但是转化率低。

东方优播CEO朱宇曾在谈1元班与50班时也指出,50元是过滤器。“对于关注学生学习的家长,1元和50元没有差别,都会试试看。但是对于纯占便宜并不关注学生学习的家长,这个就有差别了,他们会选择1元班。”

同时,这种低价模式会挤压中小机构生存空间,有利于头部机构的抢占市场和下沉。

有名无实的“拼团”游戏

与此同时,上一个寒假颇为流行的“老带新”活动经过改头换面后,更多机构新增了被电商平台拼多多带火的“拼团”模式。

未来网记者在做调查时发现,寒假以来,学而思网校、猿辅导等的小学数学、编程等课程都有了3人拼团价49元的活动。有道精品课旗下的少儿编程课则打出了单购49元,3人拼团价9.9元的标价。

在线教学教育机构的优惠“拼团”活动宣传截图。

另外,或受电商平台影响,有道精品课的部分课程打出了刺激用户神经的优惠倒计时,跟谁学的部分课程打出了限额优惠。部分机构还在推行联报优惠。

而在上个寒假,“老带新”优惠模式似乎更主流。彼时,学大教育、新东方英语、励步英语、沪江等也推出了“老带新”获百元奖金、优惠券或购课减免的优惠活动。

新一轮的营销大战中,不仅行业内新老机构齐上阵,各家机构也是新旧各种营销策略一并都用上了,竞争进一步白热化。

这个寒假有多家在线教育机构也尚在宣传“老带新”可获现金奖励或优惠券。

新东方在线中小学、掌门1对1、学而思网校等都推出了邀请好友购课得奖学金得活动,所赠奖学金或现金金额从30元到499元不等,且多家机构宣称奖学金无上限,鼓励学员多多邀请好友报班。

电商领域的“拼团”模式又为何能在在线教育领域兴起?

有业内人士分析指出,拼团模式可用于引流课、体验课和正价课,或者低价拼团、拼团分销等。这种模式有利于高客单价在线教育产品同时进行转化和传播,且还能不伤害用户的传播体验,实现“老带新”与转化。

然而,实际中“拼团”的效果恐待检验。

记者调查过程中多名家长表示,这个寒假都只进行了正常续课,并不关注机构是否有拼团优惠一类活动,“更看重效果以及孩子的兴趣,不会为某个机构更优惠而轻易去给孩子换培训机构,因为不敢拿孩子宝贵的时间去试错。”

也有家长表示,不同孩子的学习诉求不同,不会选择拼团这种看起来比较麻烦的模式。

有意思的是,目前多家机构拼团模式实际只是直接支付拼团价即可,无须自行组团。这就不同于电商意义上的拼团,可能也没有“拉新”效果,而只是机构换了一形式给出优惠价。

持续烧钱加速行业洗牌?

低价促销、拼团优惠、邀请好友的现金……在这一系列的看似热闹的竞相吆喝之下,隐藏着在线教育机构深深的忧虑,以及一场大变局。

盈利一直是在线教育机构讳莫如深的一个问题。烧钱获客的模式之下,不少机构的生源的确大增,但却有入不敷出的趋势。

以已经上市的几家机构为例,据网易有道发布截至2019年9月30日的第三季度财报,有道净亏损2.3亿元,接近上季度的3倍;1-9月净亏损3.99亿元,扩大2倍多。原因大抵是暑期一战营销费用倍增。该季度财报显示,网易营销费用增速达255%,金额由去年同期的6500万元增至2.31亿元;另一个数据是,仅营销费用就占了净收入的66.8%。

正因如此,有道在净收入3.459亿元、同比增长98.4%的情况下,归属于网易有道股东的净亏损为增至2.422亿元,亏损同比扩大214.5%。

2019年10月好未来发布的截至2019年8月31日的2020财年第二季度未经审计报告显示,期内好未来总学生人次大增,实现净收入9.366亿美元,同比增长33.8%;净利润却由去年同期的7700万美元,变为亏损1440万美元。

“当你心中有大战的时候,其实就是大战;当你心中是客户的时候,其实就会忘掉所有的大战。”去年10月,跟谁学创始人陈向东在某次教育峰会上表示,2018年有些公司花了好多钱做营销广告,“我们就踏踏实实做自己,他们怎么做其实跟我们没关系”,并强调跟谁学内部遵从“以慢致快,以慢打快;慢就是快,以慢致胜”的哲学。

不过,跟谁学2019财年第三季度未经审计的业绩报告和这个寒假的情况说明,跟谁学也被“大战”影响了心性,不愿再充当局外人了。

跟谁学该季财报统计的是截至2019年9月30日的数据。数据显示,跟谁学该期经营亏损1080万元,净利润190万元;销售费用3.3亿元,同比增长了964.5%。

新东方在线则于这个月初发布警告称,本公司预期于截至2019年11月30日止6个月会出现大幅亏损。亏损主要由于行政开支、研发开支及销售及营销开支较去年同期增加所致。

据36氪统计,2019年暑假,在线教育行业参与者广告投放超过40亿元。在营销投入持续加大,获客成本不断被推高的情况下,在线教育机构普遍亏损的局势短期内无法扭转。

在线教育机构为何要争相投入到轮番的烧钱大战中?

此前有券商分析师在接受媒体采访时指出,因为行业竞争开始进入下半场,资金、人才资源、客户资源逐步向头部公司聚拢,未来两年将是在线教育行业初定格局的重要阶段。

青松基金创始合伙人董占斌认为,目前教育已经度过第一阶段,即线下的传统方式搬到线上;第二阶段是教育产品的下沉化,向三四线城市,还有更低的消费群体中扩散,这也是眼下一些教育公司在尝试的地方。

另外,广发证券分析师旷实在接受媒体采访时也指出,在培训需求逐渐被线下机构满足之后,一二线城市为K12教培机构贡献的营收增速难以再突破,因此,包括三四线城市在内的下沉市场需求的重要性开始提升,而在线教育是突破下沉市场防线的最优模式。

对于这种新形势,有业内人士表示,在这场在线教育行业市场、生源争夺战中,头部机构相继入局正加速行业洗牌,一些中小机构会被市场淘汰,而另一些小而美的机构可能会自据一块市场生存下来。

- 还没有人评论,欢迎说说您的想法!

王老师

王老师

同步教育名师群

同步教育名师群